| Cidade/UF: | São Bento do Sul/SC |

|---|---|

| Local do leilão: | https://topoleiloes.com.br/ |

| Valor da avaliação: | R$ 780.000,00 |

| Valores em leilão: |

Venda direta disponível até: Ter, 01/07/2025 - 18:00h

Pelo valor de: R$ 713.627,40

|

| Processo: | 0224700-64.2007.5.12.0030 |

-

Lote 1 - Barracão comercial - 4.104,76m² - Rua Estados Unidos, 1979 - Vila Nova - Maringá/PR

Lance inicial: R$ 12.277.756,32

-

Lance inicial: R$ 18.000.000,00

-

Lote 1 - Imóvel Rural - 1.210 hectares - Paranatinga/MT

Lance inicial: R$ 16.634.396,99

-

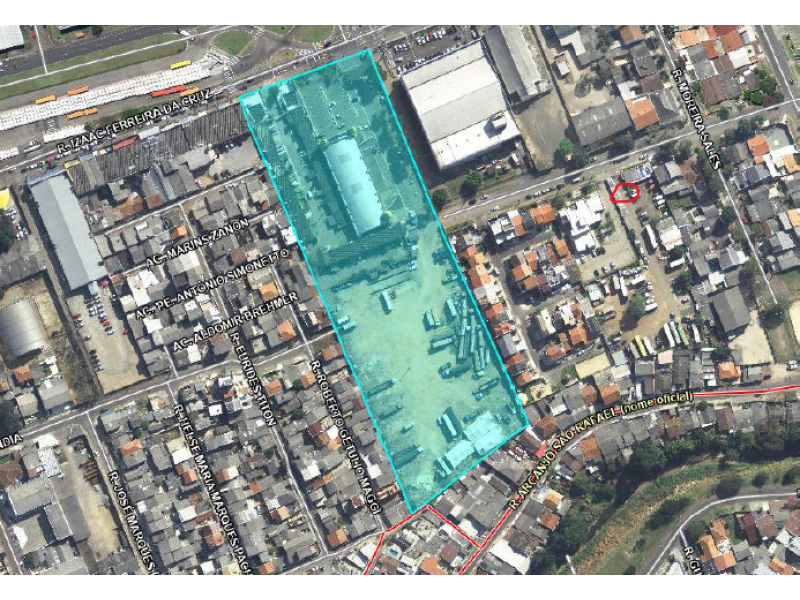

Lote 1 - Lotes em Rodeio Chato - 90.364,36m² - Rodovia BR-480 - Chapecó/SC

Lance inicial: R$ 4.000.000,00

-

Lance inicial: R$ 2.000.000,00